Optimización de Cartera

Matías Vicuña Cofré

última actualización: 2024-02-09

Configuraciones Iniciales

Antes de comenzar con nuestra optimización de cartera, utilizando la teoría del portafolio de Markowitz, designaremos las configuraciones iniciales para el trabajo, comenzando con la verificación, instalación y carga de los paquetes a utilizar para el caso, luego de ello, al mismo tiempo hacemos unas configuraciones aparte para el entorno de trabajo propiamente tal (no es necesario para el markdown, sin embargo, para aquellos que quieran replicar el modelo, les sea útil), con esto todo

knitr::opts_chunk$set(echo = TRUE, include = TRUE, fig.align = "center",fig.width = 8.5, fig.height = 9, message = FALSE, warning = FALSE)

#############################################################################

# Portfolio Opimization

# Author: Matías Vicuña Cofré

#############################################################################

#******************** Configuraciones e Inicializacion *********************#

#############################################################################

{

# Librerías

{

# Lista de paquetes que quieres verificar

paquetes <- c("tidyverse","janitor","skimr","scales","ggthemes",

"tseries","fPortfolio","knitr","kableExtra","gplots",

"plotly", "lubridate","gplots","formattable","qrmtools")

# Verificar e instalar paquetes que no estén instalados

for (paquete in paquetes) {

if (!require(paquete, character.only = TRUE)) {

install.packages(paquete)

}

}

remove(paquetes)

# Activacion Librerias

suppressPackageStartupMessages({

library(tidyverse) # Nucleo de trabajo

library(janitor) # Ajustes para data frames

library(skimr) # Estadísticas de datos detalladas

library(scales) # Ajuste de escalas (principalmente en ggplot2)

library(ggthemes) # Temas para ggplot2

library(tseries) # Transformación y uso de formato "ts", "zoo", etc

library(fPortfolio) # Optimización de Cartera

library(knitr) # Ajustes para tablas (junto con formattable)

library(kableExtra) # Complemento de knitr

library(plotly) # Gráficos Interactivos

library(lubridate) # Ajustes de Fechas

library(gplots) # Mapa de calor

library(formattable) # Tablas HTML

library(qrmtools) # Para calculos de rendimientos

})

}

# Configuraciones Entorno de Trabajo

{

# Limpiamos el entorno de trabajo

rm(list = ls())

# Limpiamos la Memoria (RAM)

gc(reset = TRUE)

# Limpiamos la consola

cat("\014")

# De número científico a natural

options(scipen = 999)

}

}Indicador de Mercado y Tasa libre de Riesgo

S&P 500

Luego de las configuraciones, generamos la primera muestra de datos a

utilizar, usando el paquete tseries, como primer ejemplo,

utilizaremos el índice S&P 500 Dow Jones, al cuál observaremo su

precio histórico desde Enero del 2000 hasta el 31 de diciembre del 2023,

usaremos su ticket de Yahoo Finance (^GSPC) (veáse más detalle del

índice aquí).

Junto con ello, usamos el paquete skimr para realizar un

análisis estadístico básico de la serie con los precios históricos,

teniendo su media, percentiles y demás detalles.

# Preambulo (Rango de fechas a considerar para medición)

start_port <- as.Date("2000-01-01")

end_port <- as.Date("2023-12-31")

quote_port <- "AdjClose"

# Carga serie S&P 500.

SP500 <- get.hist.quote(

instrument = "^GSPC",

start = start_port,

end = end_port,

quote = quote_port,

quiet = TRUE

)

# Renombramos la base original

colnames(SP500) <- "SP500"

# Ajustamos la muestra

SP_500 <- SP500 %>%

as_tibble() %>%

mutate(Fecha = as_date(time(SP500))) %>%

rename(Precio = SP500)

# Generamos tabla resumen de precios históricos

formattable(skim_without_charts(SP_500$Precio))| skim_type | skim_variable | n_missing | complete_rate | numeric.mean | numeric.sd | numeric.p0 | numeric.p25 | numeric.p50 | numeric.p75 | numeric.p100 |

|---|---|---|---|---|---|---|---|---|---|---|

| numeric | data | 0 | 1 | 1973.587 | 1061.336 | 676.53 | 1191.38 | 1457.34 | 2584.84 | 4796.56 |

Ya teniendo la serie cargada, generamos ahora un pequeño gráfico que entrega el rendimiento histórico desde el 2000 al 2023 del precio ajustado del indicador.

Para ello, hacemos uso de un recursos super relevantes para el

análisis y visualización de datos: ggplot2, con este

paquete y usando de adicional para la interacción el paquete

plotly, tenemos un gráfico que nos entrega en detalle e

intuitivamente el desarrollo de este mercado Norteamericano.

# Generamos el gráfico

int_plot_SP500 <- SP_500 %>%

ggplot(mapping = aes(x = Fecha,

y = Precio)) +

geom_line(aes(y = Precio),

color = "blue4") +

labs(x = "Años",

y = "Precio $USD",

title = "Precio Ajustado S&P 500") +

theme_minimal() +

theme(axis.title.x = element_text(size = 12,

face = "bold"),

axis.title.y = element_text(size = 12,

face = "bold"),

plot.title = element_text(size = 20,

face = "bold",

hjust = 0.5))

# Generamos el gráfico de forma interactiva

ggplotly(int_plot_SP500)Bono del Tesoro Norteamericano

Además de tener los datos de este índice de mercado norteamericano, necesitamos tener un instrumento que, siguiendo la teoría de Markowitz, sea el que simule nuestro rendimiento “libre de riesgo” (risk free), de este modo, y siguiendo la dinámica de este ejercicio, usaremos el Treasury Yield 30 Years, el cuál será nuesrtro indicador histórico que seguirá la idea de tasa “segura” de ganar. Este indicador, al igual que todos los demás, son recuperados directamente desde

# Cargamos los datos desde Yahoo Finance

riskfree <- get.hist.quote(instrument = "^TYX",

start = start_port,

end = end_port,

quote = quote_port,

quiet = TRUE

)

# Cambiamos el nombre de la columna

colnames(riskfree) <- "RiskFree"

# Ajustamos la muestra

risk_free <- riskfree %>%

as_tibble() %>%

mutate(Fecha = as_date(time(riskfree))) %>%

rename(Tasa = RiskFree)

# Estadística Descriptiva de los datos

formattable(skim_without_charts(risk_free$Tasa))| skim_type | skim_variable | n_missing | complete_rate | numeric.mean | numeric.sd | numeric.p0 | numeric.p25 | numeric.p50 | numeric.p75 | numeric.p100 |

|---|---|---|---|---|---|---|---|---|---|---|

| numeric | data | 1329 | 0.8194048 | 3.832461 | 1.1775 | 0.937 | 2.93125 | 3.8415 | 4.781 | 6.742 |

# Generamos el gráfico

int_plot_risk_free <- risk_free %>%

na.omit() %>%

ggplot(mapping = aes(x = Fecha,

y = Tasa)) +

geom_line(aes(y = Tasa),

color = "red4") +

labs(x = "Años",

y = "Tasa rendimiento",

title = "Bono del Tesoro de EE.UU. a 30 años") +

theme_minimal() +

theme(axis.title.x = element_text(size = 12,

face = "bold"),

axis.title.y = element_text(size = 12,

face = "bold"),

plot.title = element_text(size = 18,

face = "bold",

hjust = 0.5))

# Generamos el gráfico de forma interactiva

ggplotly(int_plot_risk_free)Consolidando la cartera

Siguiendo con esta ídea, ahora generaremos una cartera, la cuál se compondrá de a lo menos 7 tipos de empresas, para este ejemplo, usaremos empresas que cotizan en la bolsa de Nueva York, especificamente serán las siguientes:

- Coca Cola (KO)

- Pepsi Cola (PEP)

- Walmart (WMT)

- Target (TGT)

- Apple (AAPL)

- Microsoft (MSFT)

- Amazon (AMZN)

Con este listado de empresas, ahora construiremos nuestra base.

# Datos Previos

tickets <- c("KO", "PEP", "WMT", "TGT", "AAPL", "MSFT", "AMZN")

portafolio <- tibble()

# Iteración de Recopilación de Series

for (i in seq_along(tickets)) {

data <- get.hist.quote(

instrument = tickets[i],

start = start_port,

end = end_port,

quote = "Adjusted",

quiet = TRUE

)

# Verifica si el objeto portafolio está vacío

if (nrow(portafolio) == 0) {

portafolio <- data

} else {

# Combina las series temporales por columna

portafolio <- cbind(portafolio, data)

}

}

# Asigna nombres de columna al portafolio

colnames(portafolio) <- tickets

# Extraemos la fecha de la base (para gráficar)

Fecha <- time(portafolio)

# Imprime el resultado

rmarkdown::paged_table((cbind(format(Fecha, "%d-%m-%Y"),as_tibble(portafolio))))Teniendo ya conformada la cartera, visualizamos la evolución histórica de cada serie

# Creamos un reshape "wide to long" para facilitar la graficación

portafolio_long <- cbind(Fecha,as_tibble(portafolio)) %>%

gather(key = "Ticket", value = "Precio", -Fecha)

# Creamos el gráfico de series de tiempo

int_plot_portafolio <- ggplot(portafolio_long,

aes(x = Fecha, y = Precio, group = Ticket, color = Ticket)) +

geom_line(aes(y = Precio)) +

facet_wrap(~Ticket, scales = "free_y") +

labs(title = "Evolución Histórica",

x = "Fecha", y = "Precio $USD") +

scale_color_calc() +

theme_minimal() +

theme(axis.title.x = element_text(size = 15, face = "bold"),

axis.title.y = element_text(size = 15, face = "bold"),

plot.title = element_text(size = 20, face = "bold", hjust = 0.5),

axis.text.x = element_text(face = "bold", vjust = 1),

legend.position = "none")

# Agregamos la interacción

ggplotly(int_plot_portafolio)Posterior a esto, crearemos los beneficios de cada serie (incluida el S&P 500 y el bono del tesoro), añadiendo además una normalización logartímica para reescalar la muestra.

Retornos para cada serie

# Calculamos los rendimientos de la cartera

returns_portafolio <- round(returns(portafolio, method = "logarithmic"), digits = 4)

# Calculamos los rendimientos del indice S&P 500

aux_SP500 <- returns(SP500, method = "logarithmic")

returns_SP500 <- aux_SP500 %>%

as_tibble() %>%

rename(SP500 = V1)

returns_SP500 <- xts::reclass(returns_SP500,match.to = aux_SP500)

# Calculamos los rendimientos del Bono del Tesoro

aux_riskfree <- returns(riskfree, method = "logarithmic")

returns_riskfree <- aux_riskfree %>%

as_tibble() %>%

rename(riskfree = V1)

returns_riskfree <- xts::reclass(returns_riskfree,match.to = aux_riskfree)

# Imprimimos los resultados

aux_data_printed <- merge(returns_portafolio,round(returns_riskfree,digits = 4),round(returns_SP500, digits = 4))

Date <- time(aux_data_printed)

Date <- format(Date, "%d-%m-%Y")

rmarkdown::paged_table(cbind(Date,as_tibble(aux_data_printed)))Gráficamente esto se ve de la siguiente manera:

# Ajustes a la muestra (formateo de zoo a tibble)

data_long <- merge(returns_portafolio,returns_SP500,returns_riskfree)

Time <- time(data_long)

# Creamos un reshape "wide to long" para facilitar la graficación

data_long <- cbind(Time,as_tibble(data_long)) %>%

gather(key = "Serie", value = "Precio", -Time)

# Creamos el gráfico de series de tiempo

int_plot_data_long <- ggplot(data_long,

aes(x = Time,

y = Precio,

group = Serie,

color = Serie)) +

geom_line(aes(y = Precio)) +

facet_wrap(~Serie, scales = "free_y") +

labs(title = "Variación Precios Histórica Normalizada",

x = "Fecha", y = "Precio $USD") +

scale_color_calc() +

theme_minimal() +

theme(axis.title.x = element_text(size = 13, face = "bold"),

axis.title.y = element_text(size = 13, face = "bold"),

plot.title = element_text(size = 18, face = "bold", hjust = 0.5),

axis.text.x = element_text(face = "bold", vjust = 1),

legend.position = "none")

# Agregamos la interacción

ggplotly(int_plot_data_long)Análisis Estadístico Inicial

Posterior a tener las variaciones diarias de cada serie, procedemos a generar los rendimientos promedios, desviación, varianza, covarianza y correlación de las series respectivamente

# Promedios Rendimientos

promedio <- round(sapply(returns_portafolio,mean), digits = 6)

# Varianza Rendimientos

varianza <- round(sapply(returns_portafolio, var), digits = 6)

# Desviación Rendimientos

desviacion <- round(sapply(returns_portafolio, sd), digits = 6)

# Matriz de Varianzas y Covarianzas

covarianzas <- round(cov(returns_portafolio), digits = 6)

# Matriz de Correlación

correlacion <- round(cor(returns_portafolio) * 100, 2)

# Imprimimos los resultados de Promedio, Varianza y Desviación

recuadro <- rbind(promedio,varianza,desviacion)

formattable(as_tibble(recuadro, rownames = NA))| KO | PEP | WMT | TGT | AAPL | MSFT | AMZN | |

|---|---|---|---|---|---|---|---|

| promedio | 0.000232 | 0.000351 | 0.000212 | 0.000303 | 0.000899 | 0.000388 | 0.000585 |

| varianza | 0.000171 | 0.000159 | 0.000220 | 0.000429 | 0.000656 | 0.000371 | 0.000971 |

| desviacion | 0.013067 | 0.012605 | 0.014817 | 0.020717 | 0.025609 | 0.019251 | 0.031166 |

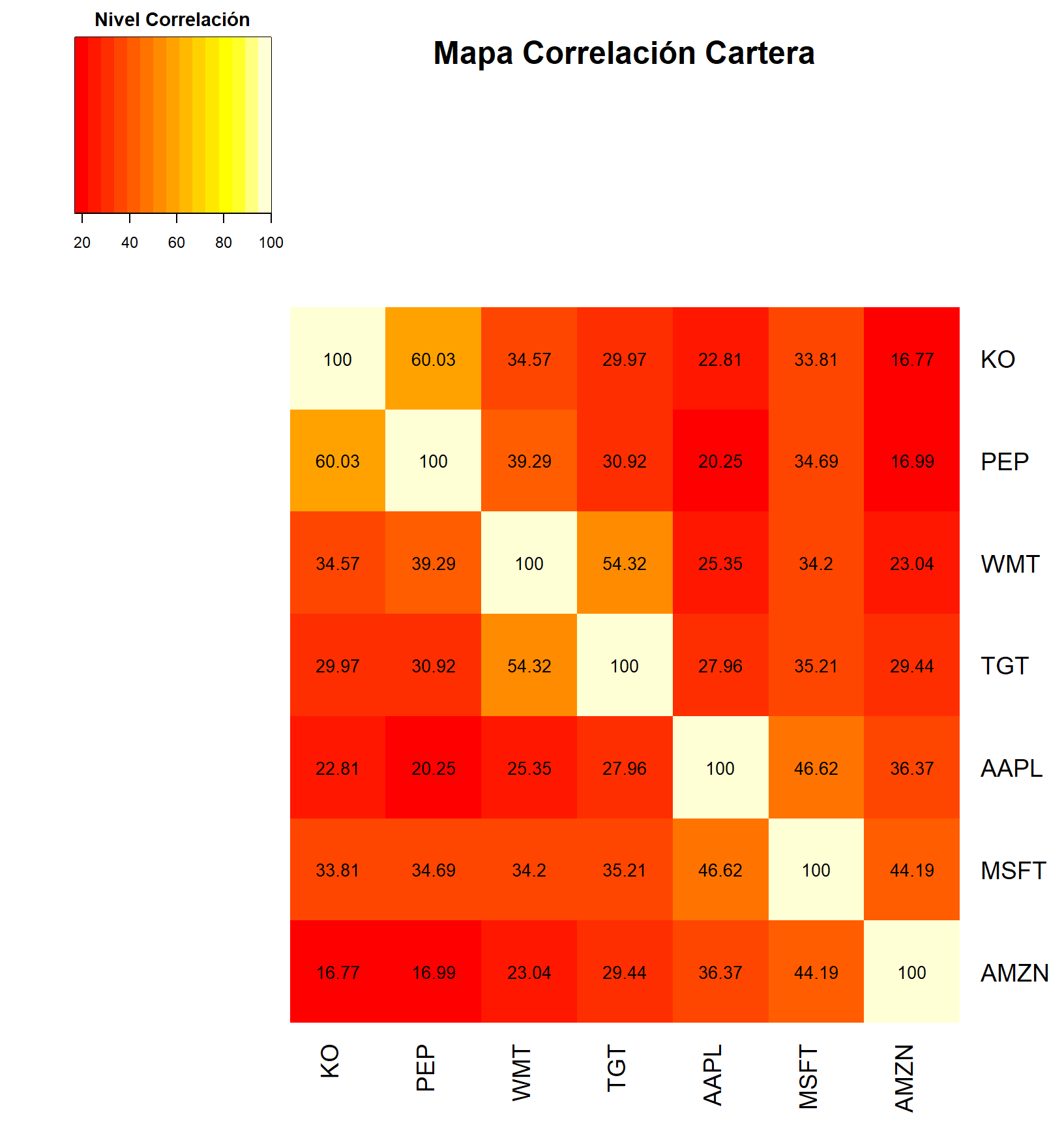

Teniendo la información estadística relevante, ahora finalizamos el análisis previo con un mapa de calor, el cuál visualiza la correlación que posee cada una de las series de nuestra muestra, siendo los sectores más rojizos aquellos que se alejan de la correlación positiva (\(\rho<1\)), mientras que las zonas más amarillas o anaranjadas corresponden a una correlación entre ellas mayor (\(\rho\sim1\)). Para una mayor comprensión y simplicidad del análisis, transformamos en la chunck anterior la correlación entre las series, siendo estas multiplicadas por 100, de este modo en el gráfico el valor que representa cada recuadro corresponde a su correlación porcentual.

generate_heat_map <- function(correlationMatrix, title)

{

heatmap.2(

x = correlationMatrix,

cellnote = correlationMatrix,

main = title,

symm = TRUE,

dendrogram = "none",

Rowv = FALSE,

trace = "none",

density.info = "none",

notecol = "black",

key.title = "Nivel Correlación",

key.xlab = ""

)

}

generate_heat_map(correlacion, "Mapa Correlación Cartera")

Con este análisis previo tenemos la siguiente información

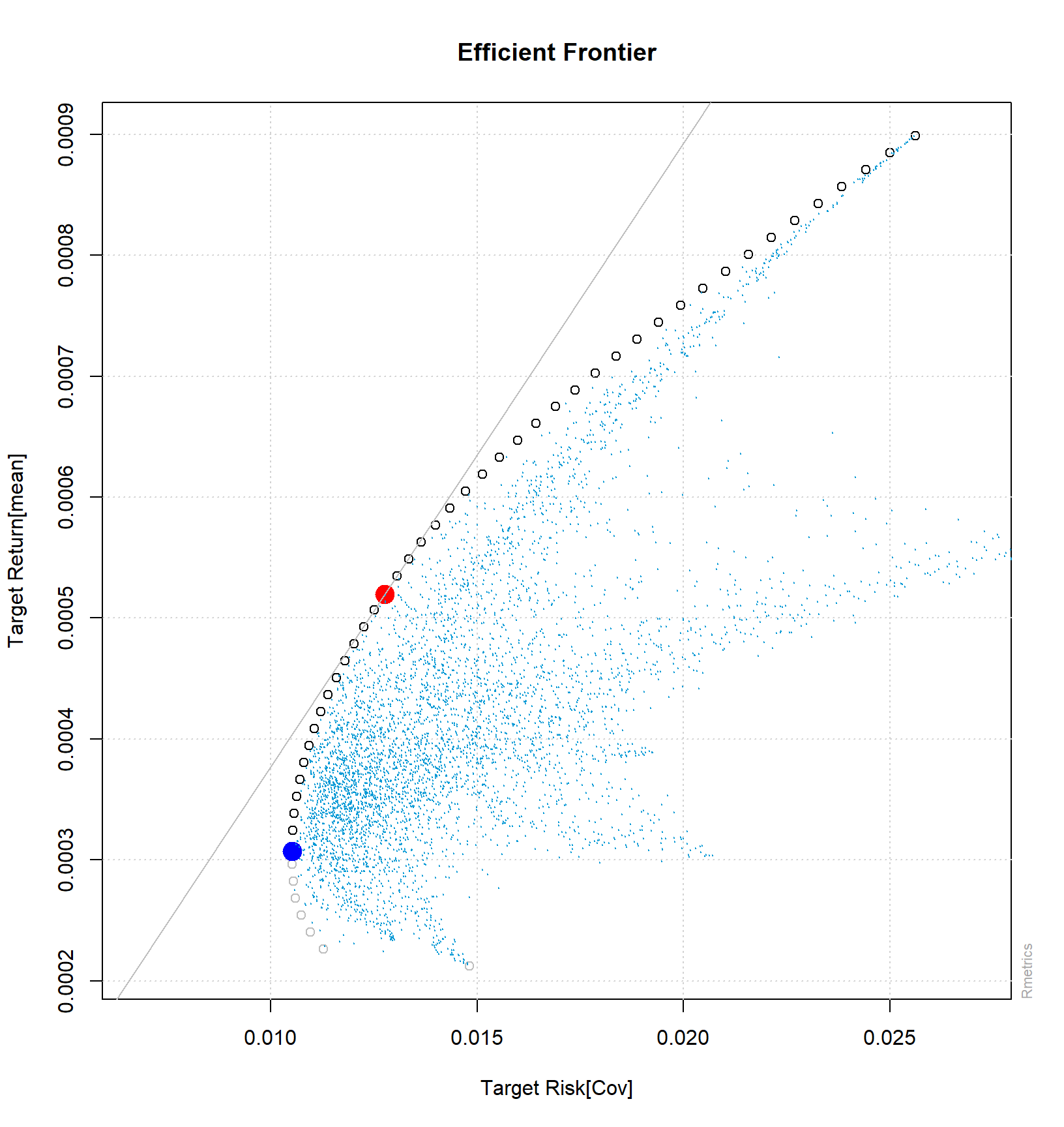

El Modelo

# Especificaciones del Modelo

markov <- portfolioSpec() # Generamos las especificaciones

constraints <- "Shorts" # Determinamos la restricción a "venta corta"

# Determinamos la tasa libre de riesgo del Modelo

setRiskFreeRate(markov) <- as.numeric(mean(returns_riskfree, na.rm = TRUE))

# Seteamos el número de portafolios a simular en la frontera eficiente

setNFrontierPoints(markov) <- 50

# Calculamos el Modelo de Markowitz de Mínima Varianza

Frontera <-

portfolioFrontier(as.timeSeries(returns_portafolio),

spec = markov,

constraints)

# Imprimimos los resultados

print(Frontera)##

## Title:

## MV Portfolio Frontier

## Estimator: covEstimator

## Solver: solveRquadprog

## Optimize: minRisk

## Constraints: Short

## Portfolio Points: 5 of 50

##

## Portfolio Weights:

## KO PEP WMT TGT AAPL MSFT AMZN

## 1 0.0000 0.0000 1.0000 0.0000 0.0000 0.0000 0.0000

## 13 0.2116 0.4272 0.1768 0.0027 0.1307 0.0221 0.0288

## 25 0.0000 0.6082 0.0019 0.0000 0.3394 0.0000 0.0505

## 37 0.0000 0.3088 0.0000 0.0000 0.6497 0.0000 0.0415

## 50 0.0000 0.0000 0.0000 0.0000 1.0000 0.0000 0.0000

##

## Covariance Risk Budgets:

## KO PEP WMT TGT AAPL MSFT AMZN

## 1 0.0000 0.0000 1.0000 0.0000 0.0000 0.0000 0.0000

## 13 0.1889 0.4182 0.1553 0.0025 0.1798 0.0223 0.0331

## 25 0.0000 0.4176 0.0009 0.0000 0.5281 0.0000 0.0534

## 37 0.0000 0.0863 0.0000 0.0000 0.8830 0.0000 0.0307

## 50 0.0000 0.0000 0.0000 0.0000 1.0000 0.0000 0.0000

##

## Target Returns and Risks:

## mean Cov CVaR VaR

## 1 0.0002 0.0148 0.0346 0.0213

## 13 0.0004 0.0108 0.0253 0.0162

## 25 0.0005 0.0133 0.0309 0.0199

## 37 0.0007 0.0184 0.0418 0.0271

## 50 0.0009 0.0256 0.0574 0.0371

##

## Description:

## Fri Feb 9 04:12:51 2024 by user: matias# Generamos el Gráfico de nuestra simulación

frontierPlot(Frontera)

grid()

tangencyPoints(Frontera,

pch = 19,

col = "red",

cex = 2)

tangencyLines(Frontera,

col = "grey",

pch = 19,

cex = 2)

minvariancePoints(Frontera,

col = "blue",

pch = 19,

cex = 2)

monteCarloPoints(Frontera,

mCsteps = 10000,

col = "#0098D5",

cex = 0.001)

Copyright © 2024 Matías Vicuña Cofré, Todos los Derechos Reservados.